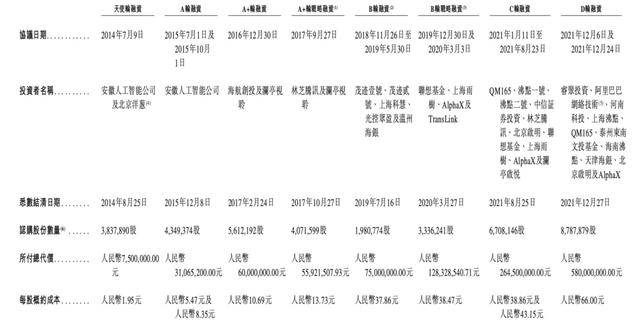

与市场拓展之艰难相反的是,云迹科技早期融资的顺利。招股书显示,2014年至2021年,云迹科技先后完成8轮融资,累计融资额超12亿元。其投资方阵容豪华,包括阿里巴巴、腾讯、科大讯飞、联想等巨头企业,以及启明创投、沸点资本等投资机构。公开资料显示,2021年D轮融资后,其估值约为40.8亿元。

云迹科技融资历程。图/截自招股书

其间,云迹科技继续上新,分别于2021年和2023年推出上下双仓机器人“格格”系列、可组合各类上仓的机器人底盘“UP”系列,并在送物、引导之外,为机器人加上了清洁、咨询、售货等技能点。

同时将机器人服务逐渐扩大到医院、商业楼宇、工厂、社区等场景,2022年在北京冬奥村及媒体中心,云迹科技的机器人也在现场承担了引领、送物、收集垃圾等工作。

云迹科技产品线。图/招股书

据招股书,截至去年底,云迹科技共有34000名企业客户,其中包括超30000家酒店、100多家医院,共完成超5亿次服务。

很缺钱

不过,已在细分场景下做到头部的云迹科技,还有不少挑战需要面对。

最直接的,便是商业化这一行业难题。

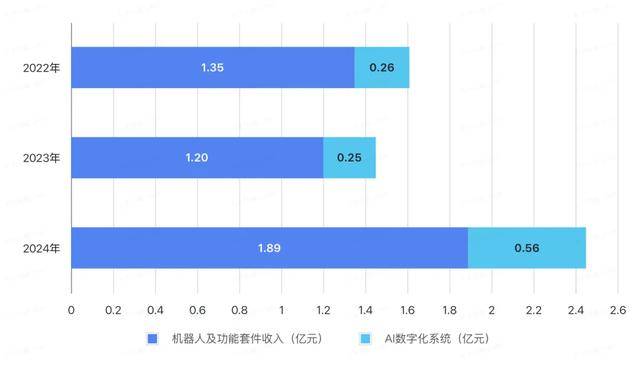

从营收上看,云迹科技已初具一定规模,2022年、2023年、2024年分别为1.61亿元、1.45亿元、2.45亿元。其营收主要来自机器人及功能套件的销售与租赁、AI数字化系统的订阅费用两大部分,其中,前者在过去三年间均贡献了80%左右的收入。

云迹科技营收构成。图/中国新闻周刊整理自招股书

但以云迹科技披露的三年业绩看,其营收增长并不稳定。2023年,因机器人及功能套件业务收入的萎缩,云迹科技整体营收同比下滑近10%;而这一年,其新增直销企业客户3431名,较前一年的2825名同比增长21.5%。

表现如此,与云迹科技机器人价格的不断降低直接相关。招股书显示,2022年其格格及润系列的平均售价分别为2.68万元、2.32万元,到2023年下降至2.49万元、2.06万元,2024年进一步降至2.09万元、1.31万元。